Adalah catatan informasi keuangan suatu perusahaan pada satu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Salah satu fungsi utama akuntansi adalah menyediakan laporan keuangan secara periodik kepada manajemen, investor, kreditur, dan pihak-pihak lain di luar perusahaan. Laporan keuangan yang disajikan harus dapat memberikan gambaran secara jelas terhadap posisi keuangan (neraca) dan kinerja suatu perusahaan (laporan laba-rugi). Hal ini dimaksudkan agar para pemakai akuntansi, baik intern maupun ekstern perusahaan dapat mengambil keputusan ekonomi sesuai dengan apa yang dikehendaki.

2. Komponen Laporan Keuangan

Laporan keuangan merupakan penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu organisasi. Laporan keuangan juga menunjukan hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini :

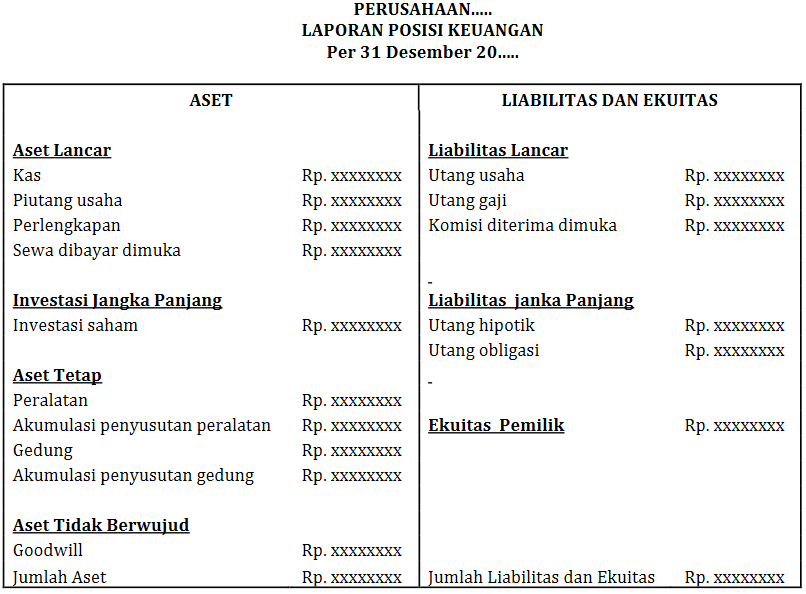

a. Laporan Posisi Keuangan (Neraca), yaitu laporan yang menggambarkan posisi keuangan, baik aset, liabilitas, mau pun ekuitas suatu perusahaan selama periodetertentu.

b. Laporan Laba Rugi, yaitu laporan yang menggambarkan jumlah penghasilan dan beban suatu perusahaan selama suatu periode.

c. Laporan Perubahan Ekuitas, yaitu laporan yang berisi tentang perubahan ekuitas yang menunjukkan penambahan atau pengurangan kekayaan selama periode tertentu

3. Unsur – Unsur Laporan Keuangan

Dalam menyusun laporan keuangan, anda telah mengetahui bahwa laporan posisi keuangan (neraca) dan laporan laba–rugi merupakan salah satu komponennya. Untuk itulah anda perlu mengetahui unsur–unsur apa sajayang mempengaruhi laporan posisi keuangan dan laporan laba rugi sehingga posisi keuangan perusahaan dapat memenuhi harapan sebagaimana yang telah direncanakan sebelumnya.

a.Unsur Laporan Posisi Keuangan Laporan posisi keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan pada akhir periode. Posisi keuangan yang dimaksud terdiri atas aset (harta), liabilitas (utang), dan ekuitas (modal). Pospos tersebut dapat didefinisikan sebagai berikut :

Aset adalah sumber daya yang dikuasai oleh perusahaan sebgai akibat dari peristiwa masa lalu dan manfaat ekonomi yang diharapkan akan diperoleh perusahaan di masa depan.

Liabilitas adalah kewajiban perusahaan di masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi semua kewajiban.

b.Unsur Laporan Laba–Rugi Laporan laba–rugi adalah laporan yang menunjukkankinerja perusahaan, yakni tentang besarnya pendapatan (penghasilan) dan beban pada akhir periode akuntansi. Unsur-unsur tersebut dapat didefinisikam sebagai berikut :

Penghasilan (income) adalah kenaikan manfaat ekonoi selama suat periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang bukan berasal dari kontribusi penanam modal.

Beban (expense) adalah penurunan manfaat ekonomi selamau suatuperiode akuntansi dalam bentuk arus keluar/berkurangnya aset atau terjadinya liabilitas yang mengakibatkan penurunana ekuitas yang tidak menyangkut pembagian kepada penanam modal.