Perhatikan lingkungan sekitar anda, adakah perusahaan jasa? Salah satu contoh perusahaan jasa adalah hotel. Dalam melakukan kegiatan operasional, hotel

akan mencatat segala transaksi ekonomi secara kronologis dan historis. Setiap transaksi yang berkaitan dengan perusahaan jasa dicatat sebagai bukti transaksi. Bukti transaksi inilah yang menjadi data pencatatan akuntansi bagi perusahaan. Selanjutnya, bukti transaksi dianalisis untuk mengetahui kondisi keuangan perusahaan dalam satu periode akuntansi.

Siklus akuntansi perusahaan jasa merupakan suatu kegiatan yang saling terkait dan tidak dapat dipisahkan. Siklus akuntansi perusahaan jasa terdiri dari beberapa tahapan, yaitu tahap pencatatan, tahap pengikhtisaran, dan tahap pelaporan. Namun, sebelum ke dalam pembahasan siklus akuntansi kita harus memahami terlebih dahulu tentang perusahaan jasa dan karakternya karena yang akan kita pelajari adalah siklus akuntansi perusahaan jasa.

1. Karakteristik Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang kegiatan utamanya melayani masyarakat di bidang jasa dengan memproduksi sesuatu yang tidak berwujud (jasa). Meskipun produk akhir perusahaan jasa tidak berwujud atau berupa layanan, perusahaan jasa tetap membutuhkn produk berwujud untuk mendukung kegiatan operasionalnya.

Berikut karakteristik perusahaan jasa:

a. Tidak berwujud, artinya tidak memiliki bentuk fisik yang nyata, tidak dapat dilihat atau diraba, hanya dapat dirasakan manfaatnya.

b. Berubah–ubah, maksudnya setiap jasa yang diperdagangkan tidak memiliki standarisasi. Semuanya tergantung pada selera konsumen.

c. Tidak dapat dipisahkan.

d. Tidak dapat disimpan.

2. Mekanisme Debit dan Kredit

Dalam akuntansi, seluruh transaksi keuangan yang terjadi di perusahaan melibatkan dua sisi, yaitu sisi debit dan sisi kredit. Pembahasan kali ini, kita akan mempelajari bagaimana menempatkan akun–akun tersebut di sisi debit atau kredit. Aturan debit dan kredit dan saldo normal untuk macam–macam akun dapat diikhtisarkan sebagai berikut:

Di bawah ini mekanisme cara mendebit dan mengkredit:

a. Aset sebagai akun riil dalam posisi keuangan tampak di sisi debit. Jika terjadi penambahan aset dicatat di sisi debit dan apabila terjadi pengurangan aset akan dicatat di sisi kredit. Pada akhir periode akuntansi, aset akan bersaldo debit sebagai saldo normalnya.

b. Liabilitas sebagai akun riil dalam posisi keuangan tampak di sebelah kredit. Apabila liabilitas bertambah dicatat di sisi kredit dan jika berkurang dicatat di sisi debit. Pada akhir periode akuntansi, liabilitas akan bersaldo kredit sebagai saldo normalnya.

c. Ekuitas sebagai akun riil dalam posisi keuangan tampak di sebelah kredit. Apabila ekuitas bertambah dicatat di sisi kredit dan apabila berkurang dicatat di sisi debit. Pada akhir periode akuntansi, ekuitas akan bersaldo kredit sebagai saldo normalnya.

d. Pendapatan sebagai akun laba rugi atau akun nominal merupakan akun pembantu modal, artinya selalu berpengaruh terhadap modal. Apabila bertambah dicatat di sisi kredit dan apabila berkurang dicatat di sisi debit. Pada akhir periode akuntansi, pendapatan akan bersaldo kredit sebagai saldo normalnya.

e. Beban sebagai sebagai akun laba rugi atau akun nominal merupakan akun pembantu modal, artinya selalu berpengaruh terhadap modal. Jika beban bertambah dicatat di sisi debit dan jika berkurang dicatat di sisi kredit. Pada akhir periode akuntansi, beban akan bersaldo debit sebagai saldo normalnya.

3. Jurnal Umum

a. Pengertian Jurnal

adalah suatu buku harian tempat mencatat semua transaksi – transaksi yang terjadi dalam perusahaan secara sistematis dan kronologis. Pencatatan dilakukan berdasarkan bukti–bukti dengan menyebutkan akun yang akan di debit dan dikredit. Prosesnya disebut menjurnal (journalizing).

b. Kegunaan Jurnal

untuk menjembatani pencatatan transaksi dari buku harian ke akun buku besar dan mengontrol keseimbangan jumlah debit dan jumlah kredit.

c. Fungsi Jurnal

- Fungsi Mencatat, jurnal merupakan tempat mencatat setiap terjadi

transaksi keuangan, baik yang bersifat internal maupun transaksi

eksternal - Fungsi Historis, jurnal mencatat transaksi perusahaan secara kronologis,

berdasarkan urutan tanggal terjadinya transaksi. - Fungsi Informasi, jurnal memberikan informasi tentang peristiwa

ekonomi yang terjadi dalam perusahaan. - Fungsi Analisis, jurnal berfungsi sebagai sarana untuk menganalisis

transaksi mana yang dicatat di sisi debit dan di sisi kredit. - Fungsi Instruksi, jurnal bersifat memerintah untuk melakukan

pencatatan akuntansi berikutnya atau posting ke buku besar.

Sebelum menjurnal, terlebih dahulu dilakukan analisis transaksi yang

bertujuan untuk:

- mengetahui akun apa yang dipengaruhi oleh sebuah transaksi, dan

- mengetahui pengaruh transaksi apakah menyebabkan penambahan atau

pengurangan.

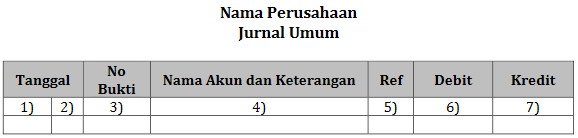

d. Bentuk Jurnal Umum

Berikut ini adalah bentuk jurnal umum:

Keterangan:

1) Tahun dan bulan transaksi.

2) Tanggal transaksi.

3) Diisi nomor bukti transaksi. Adakalanya kolom ini ditiadakan.

4) Diisi akun di debit merapat ke kiri, akun di kredit menjorok ke kanan.

5) Nomor akun diisi saat pemindahbukuan (posting) ke buku besar.

6) Jumlah di debit

7) Jumlah di kredit.

Di dalam menjurnal suatu akun, penambahan atau pengurangan akan diletakkan di debit atau di kredit tergantung dari jenis akunnya. Konsep mendebit atau mengkredit sesuai dengan konsep yang sudah dijelaskan dalam materi mekanisme debit dan kredit. Berikut ini contoh soal jurnal umum.

Pada bulan Juli 2020 Tn. Hadi mendirikan usaha bengkel sepeda motor dengan nama SAMARRA MOTOR. Transaksi keuangan tang terjadi selama bulan Juli 2020 sebagai berikut:

4. Buku Besar

a. Pengertian Buku Besar

adalah kumpulan dari akun–akun sejenis yang satu sama lain saling berhubungan secara sistematis. Akun buku besar merupakan formulis tempat mencatat perubahan aset, liabilitas, ekuitas, pendapatan, dan beban akibat transaksi yang terjadi di dalam perusahaan.

1) Bentuk T

Merupakan format buku besar yang paling sederhana. Sesuai namanya Bentuk T terdiri atas empat bagian yaitu nama akun, nomor akun, debit (sisi kiri), dan kredit (sisi kanan). Berikut contoh buku besar bentuk T:

Dalam bentuk 2 kolom ini, antara debit dan kredit dipisah, baik keterangan mapun jumlah angkanya. Formatnya sebagai berikut:

Pada bentuk 3 kolom, terdiri atas tanggal, keterangan, ref, kolom debit, kolom kredit, dan saldo. Formatnya sebagai berikut:

Pada bentuk 4 kolom, terdiri atas tanggal, keterangan, kolom debit, kredit, dan saldo debit dan saldo kredit. Formatnya sebagai berikut:

Penjelasan mengenai bentuk buku besar di atas adalah:

a) Nama akun diisi dengan nama akun, misalnya akun kas, modal, dan yang lainnya.

b) Nomor akun diisi dengan nomor kode yang telah ditetapkan untuk akun tersebut, misalnya akun kas dengan kode 111, akun modal dengan 311.

c) Kolom tanggal diisi dengan tanggal terjadinya transaksi. Tanggal transaksi ini sudah dicatat di dalam jurnal, maka mengisinya harus sesuai dengan tanggal jurnal.

d) Kolom keterangan diisi dengan keterangan singkat mengenai transaksi tersebut dan penjelasan singkat ini sudah dibuat dalam jurnal.

e) Kolom Ref (referensi) diisi dengan halaman jurnal dari mana transaksi tersebut dipindahkan.

f) Kolom debit dan kredit diisi dengan jumlah transaksi tersebut yang terdapat dalam jurnal.

c. Langkah – Langkah Memposting Buku Besar

Setelah pencatatan transaksi pertama dalam jurnal, langkah selanjutnya melakukan pencatatan ke dalam buku besar dengan jalan memindahkan kolom debit jurnal ke buku besar sebelah debit dan kolom kredit jurnal ke buku besar sebelah kredit.

Proses memindahkan catatan dari jurnal yang telah dibuat ke dalam buku besar disebut dengan posting. Sebelum melakukan posting dari jurnal, terlebih dahulu jika terdapat saldo awal sebelum memulai kegiatan akuntansi, dilakukan pencatatan saldo–saldo akun buku besar pada awal periode ke akun buku besar yang sesuai.

Proses pemindahan dari jurnal ke buku besar (posting) dilakukan dengan cara sebagai berikut:

- Tanggal jurnal dipindahkan pada kolom tanggal buku besar.

- Halaman jurnal dipindahkan pada kolom Ref buku besar dengan menuliskan JU. Misalnya JU 1 berarti posting buku besar berasal dari jurnal umum halaman 1

- Jumlah pada jurnal dipindahkan ke buku besar sesuai dengan akun yang bersangkutan. Jumlah debit jurnal ditempatkan pada debit buku besar dan jumlah kredit jurnal ditempatkan pada kredit buku besar.

- Kolom Ref jurnal diisi dengan nomor kode akun buku besar yang digunakan.

Posting buku besar merupkan tahapan terakhir pada proses pencatatan dalam siklus akuntansi. Informasi akuntansi yang terkumpul selama proses pencatatan ini merupakan data masukan untuk proses berikutnya.

Siklus akuntansi merupakan sebuah proses yang saling terkait. Kesalahan pencatatan dapat mengakibatkan kesalahan penilaian kinerja perusahaan. Oleh karena itu, diperlukan ketelitian dan kecermatan dalam proses pencatatan agar informasi akuntansi yang diperoleh merupakan data akurat.